Bạn kiếm được 30 triệu/tháng. Nếu mỗi tháng bạn tiết kiệm tiền là 30% thu nhập thì sau 5 năm, bạn có ít nhất 500-600 triệu, đây là một bước tiến lớn trên con đường tự do tài chính. Nhưng thực tế thì sao? Nhiều bạn chỉ có 100 triệu, 50 triệu, thậm chí còn ít hơn.

Vậy số tiền còn lại đã đi đâu?

10 năm đi làm Trâm chỉ tiết kiệm được 100 triệu. Không phải vì lương Trâm thấp, cũng không phải hoàn cảnh khó khăn phải phụ giúp gia đình. Mà vì Trâm có 5 sai lầm làm rò rỉ tiền mỗi tháng mà Trâm không hề nhận ra.

Chỉ khi Trâm có mục tiêu đạt được Tự do tài chính và nhìn nhận toàn bộ bức tranh tài chính của bản thân, lúc đó tài chính của Trâm đã thay đổi hoàn toàn.

Từ người tiêu hết lương, thậm chí Trâm còn rút cả tiết kiệm để tiêu thêm, Trâm đã tiết kiệm được 60% thu nhập mỗi tháng đều đặn trong 3 năm qua. Con đường đến Tự do tài chính – Tự do lựa chọn cuộc sống của Trâm trở nên rõ ràng hơn bao giờ hết.

Bài viết này sẽ chỉ ra 5 nguyên nhân phổ biến nhất khiến bạn không thể tiết kiệm tiền dù thu nhập không hề thấp, và cách sửa chúng để bạn tiết kiệm tới 40% thu nhập mỗi tháng mà không cần thắt lưng buộc bụng.

Nguyên nhân 1: Sai Lầm Tiết Kiệm Tiền Phổ Biến Nhất: Để Dành Phần Còn Lại

Hầu hết mọi người quản lý tiền theo công thức này:

Thu nhập – Chi tiêu = Tiết kiệm/Đầu tư

Nghe có vẻ hợp lý. Nhưng đây chính là lý do khiến bạn không bao giờ dư tiền.

Tại sao công thức này luôn thất bại?

Có một quy luật tâm lý gọi là Parkinson’s Law (Định luật Parkinson): “Chi tiêu luôn mở rộng để lấp đầy số tiền có sẵn.” Nói đơn giản, bạn có bao nhiêu trong tài khoản, bạn sẽ tìm cách tiêu hết bấy nhiêu.

Não bộ chúng ta cũng mắc một thiên kiến gọi là Present Bias, đây là xu hướng não thích được thỏa mãn ngay lập tức thay vì kiểm chế cho lợi ích tương lai. Khi bạn nhìn vào số dư tài khoản 30 triệu, não không nghĩ “đây là tiền cho tương lai”, mà nó nghĩ “đây là tiền có thể tiêu”. Bạn không tiêu hoang. Bạn chỉ đang làm đúng những gì não bộ yêu cầu.

Kết quả là gì? Cuối tháng, “phần còn lại” thường bằng 0. Hoặc thậm chí âm.

Trước đây, Trâm cũng quản lý tiền theo cách này. Có bao nhiêu tiêu hết bấy nhiêu. Những tháng cần tiêu nhiều hơn, Trâm rút tiết kiệm để tiêu thêm. Thậm chí còn vay nợ để tiêu cho đã.

Kết quả là 10 năm đi làm, Trâm chỉ để dành được vỏn vẹn 100 triệu. Một con số đáng thất vọng so với tổng thu nhập trong ngần ấy năm.

Giải pháp: Đảo ngược công thức

Công thức đúng cho các chị em muốn đạt tự do tài chính là:

Thu nhập – Tiết kiệm/Đầu tư = Chi tiêu

Ngay khi lương về, Trâm ngay lập tức chuyển 60% thu nhập vào danh mục tiết kiệm và đầu tư. Phần còn lại, 40% mới là tiền Trâm được phép tiêu. Không có bất cứ ngoại lệ nào.

Công thức thì nghe đơn giản, nhưng đạt được sự thay đổi từ tiết kiệm 0% lên 60%/không phải chuyện một sớm một chiều. Trâm đã mất 2 năm để thay đổi lối sống, kỷ luật cộng với một khao khát mãnh liệt nhằm đạt được Tự do tài chính.

Nhưng bước đầu tiên là quan trọng nhất, bạn cần đảo ngược suy nghĩ, đặt tiết kiệm/đầu tư lên hàng đầu.

Nguyên nhân 2: Không Có Ngân Sách Chi Tiêu — Tiêu Đến Đâu Hay Đến Đó

Trâm từng nghĩ ngân sách là thứ gò bó, mất tự do, không thực tế, không thể nào thực hiện được. Nhưng thực tế hoàn toàn ngược lại: không có ngân sách mới là nguyên nhân khiến bạn mất tự do tài chính.

Điều gì xảy ra khi không có ngân sách?

Khi không có giới hạn rõ ràng cho từng khoản chi, bạn rơi vào trạng thái tâm lý gọi là Decision Fatigue, đây là sự suy giảm khả năng đưa ra những quyết định đúng đắn và lành mạnh sau khi bạn phải đưa ra quá nhiều quyết định trước đó.

Khi tinh thần bạn mệt mỏi vì phải ra quyết định liên tục. Mỗi lần muốn mua gì đó, bạn lại phải tự hỏi: “Tui có nên mua không? Tui có đủ tiền không? Tháng này tui tiêu nhiều chưa?” Sau vài chục lần như vậy trong ngày, não mệt lả. Và khi não mệt, nó chọn đường tắt: “Thôi mua đại cho xong.”. Và khi đã mua xong, bạn tự nhủ ‘Tháng sau mình sẽ tiêu ít hơn.’ Đây là Optimism Bias

Optimism Bias là thiên kiến bạn tin rằng mình ít khả năng gặp phải các sự kiện tiêu cực và nhiều khả năng đạt được kết quả tích cực hơn người khác. Nó khiến bạn đánh giá quá cao rủi ro tốt đẹp và đánh giá thấp các rủi ro, dẫn đến hành vi chủ quan hoặc thiếu chuẩn bị.

Thiên kiến lạc quan luôn có sẵn trong chúng ta, bạn luôn nghĩ “tháng sau mình sẽ tiêu ít hơn”. Nhưng tháng sau, câu chuyện lặp lại y hệt.

Ngân sách giúp gì cho việc tiết kiệm tiền?

| Không có ngân sách |

Có ngân sách |

| Mỗi lần mua phải cân nhắc “có nên không?” |

Chỉ cần check “còn hạn mức không?” |

| Cảm giác tội lỗi mỗi khi chi tiêu |

Tiêu trong ngân sách = hoàn toàn OK |

| Cuối tháng mới biết hết tiền |

Biết trước bạn có thể tiêu bao nhiêu |

Ngân sách không phải để “cấm” bạn tiêu tiền mà là để bạn biết rõ mình ĐƯỢC tiêu bao nhiêu cho mỗi khoản, và tiêu mà không cảm thấy tội lỗi.

Cách Trâm lập ngân sách

Trước đây, mỗi lần muốn mua gì, Trâm đều tự hỏi ‘Có nên không? Có đủ tiền không?’ Hỏi riết rồi mệt, cuối cùng cứ mua. Thiếu tiền thì rút tiết kiệm, không thì vay nợ.

Bây giờ, Trâm đang trong giai đoạn tiết kiệm cho Tự do tài chính nên ngân sách và việc quản lý chi tiêu sẽ hơi siết chặt so với người khác. Tùy vào mục tiêu của bản thân bạn sẽ có cách lập ngân sách phù hợp hơn.

Trâm chia ngân sách thành hai loại:

Ngân sách theo năm cho các khoản lớn, không cố định, mang tính chất hưởng thụ: quần áo, giày dép, mua sắm Shopee để thư giãn, du lịch… Ví dụ, Trâm đặt 10 triệu/năm cho “hưởng thụ”. Mỗi lần mua sắm hoặc khao khắt mua sắm, Trâm đều nhìn vào Quỹ hưởng thụ và tự tém lại.

Ngân sách theo tháng cho các khoản thiết yếu thường xuyên: ăn uống, di chuyển, sinh hoạt. Trâm ăn cơm nhà để tiết kiệm tối đa, do đó cơm nhà là chi phí cố định. Ăn ngoài với bạn bè thì tính vào mục “ăn uống”, có giới hạn rõ ràng, chỉ vào trăm ngàn một tháng thôi. Từ khi có ngân sách, Trâm không còn phải tự hỏi ‘có nên mua không’ nữa. Chỉ cần nhìn còn hạn mức không là biết ngay.

Nguyên nhân 3: Không Theo Dõi Chi Tiêu — Tiền Của Tui Đi Đâu Hết Rồi?

Series câu hỏi ai cũng từng hỏi đi hỏi lại: “Tiền đi đâu hết rồi? Sao tui không tiêu gì mà hết tiền? Sao cả năm không dư được đồng nào?”

Tại sao chúng ta không nhận ra?

Những khoản chi tiêu nhỏ lẻ hàng ngày, như ly cafe 50k, chuyến Grab 30k, đơn hàng Shopee 200k…là những khoản không đáng kể. Nhưng cộng dồn lại cả tháng có thể lên đến vài triệu. VD: Café/trà sữa/nước ép 50k/ngày x 20 ngày = 1 triệu. Grab 30k x 15 lần = 450k. Order 200k x 4 lần = 800k. Chỉ 3 khoản đã = 2.25 triệu.

Ngoài ra, nghiên cứu về Pain of Paying cho thấy rằng khi bạn trả bằng tiền mặt, bạn cảm thấy “đau hơn”, giống như đang mất thứ gì đó. Nhưng khi quẹt thẻ, thanh toán online, hay trả góp thì cảm giác đó gần như không có. Kết quả là bạn tiêu nhiều hơn mà không nhận ra.

Tracking chi tiêu để làm gì?

Lần đầu Trâm nghiêm túc tracking chi tiêu, tui đã bị sốc, tui tiêu hết 2 triệu/tháng và những thứ lặt vặt như ốp lưng điện thoại, tripod (cái thứ 3), dây đeo điện thoại, giá đỡ điện thoai, mặt nạ…và đủ thứ đồ linh tinh tháng nào cũng có.

Ngoài thêm việc cho bản thân, thì những lợi ích vô giá Trâm nhận được là:

- Phát hiện khoản chi vô thức: Mỗi tháng Trâm tốn 2 triệu mua đồ lặt vặt – 1 năm là 24 triệu. Chưa kể FOMO mua khóa học, 1 năm 5-7 khóa mà chưa hoàn thành cái nào.

- Thay đổi hành vi: Trước, có bao nhiêu tiêu bấy nhiêu. Sau khi tracking, việc ghi chép hàng ngày như một lời nhắc nhở liên tục. Dần dần, Trâm tạo được thói quen quan sát trước khi tiêu.

- Ra quyết định dễ hơn: Khi đối chiếu với ngân sách còn lại, câu hỏi “mua hay không mua” không còn mệt mỏi nữa. Nhìn số là biết.

Sau 3 năm nghiêm túc ghi chép chi tiêu, khoản chi vô thức của Trâm giảm từ 2 triệu/tháng xuống còn vài trăm ngàn. Trâm tiết kiệm được 24 triệu/năm được chỉ từ việc ghi chép hàng ngày.

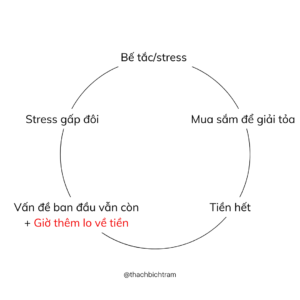

Nguyên nhân 4: Chi Tiêu Theo Cảm Xúc — Vòng Xoáy Nguy Hiểm

Đây là nguyên nhân Trâm mất nhiều tiền nhất. Và cũng là nguyên nhân khó thừa nhận nhất – vì ai cũng có lý do để biện hộ.

Retail Therapy là gì?

Retail Therapy là liệu pháp mua sắm, đây là hiện tượng tâm lý khi bạn gặp các cảm xúc tiêu cực như stress, buồn, cô đơn, bế tắc… thay vì đối mặt với cảm xúc, tìm cách xoa dịu bản thân, thì bạn lại dùng việc mua sắm như một “liều thuốc giảm đau”, một cách trốn tránh.

Vấn đề là biện pháp này này chỉ có tác dụng tạm thời, tác dụng cực kỳ ngắn. Nghiên cứu về Hedonic Treadmill – Guồng quay khóa lạc cho thấy: niềm vui từ việc mua món đồ mới chỉ kéo dài vài giờ, nhiều nhất vài ngày. Sau đó, bạn quay lại trạng thái cảm xúc ban đầu và cần một “liều” mới.

Vòng xoáy nguy hiểm

Đây là một vòng xoáy. Càng chi tiêu theo cảm xúc, bạn càng stress hơn, và càng chi tiêu nhiều hơn.

Câu chuyện của Trâm

Trigger lớn nhất của Trâm là bế tắc trong công việc. Mỗi lần không tìm ra hướng giải quyết một vấn đề, hay công việc quá khó, quá nhiều để bắt đầu, Trâm lại mở app mua sắm. Lúc chọn hàng, đặt hàng, Trâm cảm thấy rất đã, rất phấn khích và tràn đầy năng lượng, nhưng mua xong Trâm lại thấy tội lỗi. Rồi nhìn lại, công việc vẫn bế tắc, mà giờ còn thêm cảm giác tội lỗi vì vừa tiêu tiền.

Sau khi tiêu gần 20 triệu mỗi năm, Trâm đã bắt đầu thay đổi. Thay vì mở Shopee, Trâm ngay lập tức nhận ra bộ não đang bật chế độ sinh tồn, đang tìm cách lảng tránh. Thế là thay vì ngồi chốt đơn, Trâm là gì đó vui vui như chơi guzheng hay đi dọn nhà. Trong thời gian đầu, Trâm cũng trầy trật lắm, không phải lúc nào kiểm soát được bản thân, nhưng dần dần, Trâm đã phá vỡ được vòng xoáy.

Giải pháp: Nhận diện trigger và thay thế hành vi

| Trigger |

Hành vi cũ |

Hành vi thay thế |

| Stress công việc |

Mua sắm online |

Dọn nhà, chơi nhạc cụ, làm việc thủ công gì đó |

| Cô đơn |

Order đồ ăn đắt |

Đọc sách, xem phim yêu thích |

| FOMO khi thấy sale |

Mua ngay “kẻo hết” |

Cho vào giỏ hàng, đợi 24 giờ |

| Mệt mỏi cuối ngày |

Lướt Shopee lúc 2h sáng |

Ngủ sớm là cách hiệu quá nhất |

Nguyên nhân 5: Lạm Phát Lối Sống — Lỗ Hổng Ẩn Nguy Hiểm Nhất

Đây là nguyên nhân mà ít người nhận ra, đặc biệt là những người có thu nhập tăng đều qua các năm.

Lifestyle Inflation là gì?

Lifestyle Inflation – Lạm phát lối sống xảy ra khi chi tiêu của bạn tăng theo tỷ lệ tương ứng, hoặc thậm chí nhanh hơn mức tăng thu nhập. Lương tăng 20%, chi tiêu tăng 20%-30%. Kết quả: tiết kiệm vẫn bằng cũ, hoặc thậm chí ít hơn.

Tâm lý đằng sau

Não bộ có một cơ chế gọi là Mental Accounting, là hiện tượng bạn gán những giá trị, ý nghĩa hoặc mục đích khác nhau cho mỗi lần chi tiêu. Nói đơn giản là Tiền thưởng 1 triệu và tiền lương 1 triệu, bạn sẽ tiêu cái nào dễ hơn? Đa số chọn tiền thưởng. Vì não gán cho nó nhãn “tiền trời cho”. Tương tự, khi lương tăng, phần tăng thêm được gán nhãn “tiền mới” – và bạn tiêu nó dễ dàng hơn.

Một lý do khác chính là Hedonic Adaptation – Guồng quay khóa lạc. Đây quá trình trí óc thích nghi với các tác nhân tích cực hoặc tiêu cực, và dần phai nhạt cảm xúc với chúng (dù là tích cực hay tiêu cực), theo thời gian bạn quen với mức sống mới rất nhanh. Căn hộ 10 triệu/tháng ban đầu thấy sang. 3 tháng sau thấy bình thường. 1 năm sau thấy chật. Não quen rất nhanh với mức sống mới.

Câu chuyện của Trâm

Trâm cũng không ngoại lệ. Trước đây Trâm mua giày 800 ngàn, sang chảnh vừa phải, dầm mưa thoải má. Khi lương tăng 20%, tự nhiên Trâm thấy 800 ngàn “rẻ quá”, kém sang, hơi quê, nên Trâm đôi giày da 1.6 triệu. Chất lượng có hơn gấp đôi không? Trâm không chắc. Nhưng tiền ra gấp đôi thì chắc chắn.

Chăm sóc da cũng vậy. Trước đây Trâm chăm sóc tại nhà, tốn khoảng 300 ngàn/tháng. Lương tăng, Trâm mua ngay gói trẻ hóa da 50 triệu/năm. Nghĩa là Trâm đang “upgrade” 46 triệu/năm chỉ cho một khoản.

Giải pháp: Quy tắc 50% Lifestyle

Mỗi lần tăng lương, bạn hãy áp dụng quy tắc này:

Lương tăng X → Chỉ “upgrade” lối sống tối đa 50% của X → 50% còn lại vào tiết kiệm/đầu tư

Ví dụ: Lương tăng 5 triệu. Bạn chỉ tăng chi tiêu tối đa 2.5 triệu. 2.5 triệu còn lại vào quỹ FIRE – Tự do tài chính.

Từ khi áp dụng quy tắc này, mỗi lần được nhận thưởng, hay được tăng lương, Trâm không còn nghĩ ‘mình được tiêu thêm bao nhiêu’ mà nghĩ ‘mình được tiết kiệm thêm bao nhiêu

Tổng Kết: Framework Tiết Kiệm 30-40% Thu Nhập mà không thay đổi lối sống.

5 nguyên nhân gây rò rỉ tiền này không độc lập, chúng tạo thành một vòng xoáy kéo nhau xuống:

Để thoát khỏi vòng xoáy này, bạn cần giải quyết cả 5 nguyên nhân:

| Bước |

Hành động |

Kết quả |

| 1 |

Tiết kiệm TRƯỚC khi tiêu |

Đảm bảo luôn có tiền để dành |

| 2 |

Lập ngân sách cho từng danh mục |

Có giới hạn rõ ràng, tiêu mà không tội lỗi |

| 3 |

Tracking chi tiêu hàng ngày |

Biết tiền đi đâu, phát hiện khoản vô thức |

| 4 |

Nhận diện trigger cảm xúc |

Ngừng dùng tiền để giải quyết cảm xúc |

| 5 |

Kiểm soát lifestyle inflation |

Tăng lương ≠ Tăng chi tiêu tương ứng |

Kết quả có thể đạt được:

| Lương |

Trước (tiết kiệm ~5%) |

Sau khi vá (tiết kiệm 35%) |

Chênh lệch/năm |

| 25 triệu |

~1.25 triệu/tháng |

~8.75 triệu/tháng |

+90 triệu |

| 30 triệu |

~1.5 triệu/tháng |

~10.5 triệu/tháng |

+108 triệu |

| 40 triệu |

~2 triệu/tháng |

~14 triệu/tháng |

+144 triệu |

Với số tiền tiết kiệm thêm được này, con đường đến tự do tài chính sẽ rút ngắn đáng kể, có thể từ 15-20 năm xuống còn 7-10 năm.

Bước Tiếp Theo: Công Cụ Giúp Bạn giải quyết 5 vấn đề

Nhìn vào con số +108 triệu/năm, bạn có thể nghĩ ‘Nói thì dễ, làm mới khó’. Tui rất hiểu. Vì tui cũng mất 10 năm mới nhận ra 5 vấn đề này. Nhưng bạn không cần mất lâu như vậy.

Trâm đã tạo Bộ 3 Excel FIRE miễn phí để giúp bạn bắt đầu ngay:

- Excel 1: Tính số tiền FIRE cá nhân — Biết đích đến, biết mình cần bao nhiêu tiền để tự do tài chính

- Excel 2: Tracking chi tiêu — Biết tiền đi đâu mỗi tháng, phát hiện lỗ hổng

- Excel 3: Kế hoạch tài chính 12 tháng — Có ngân sách rõ ràng, bám theo mục tiêu

Hãy email cho Trâm để nhận được Bộ 3 Excel FIRE miễn phí nhé!